Tesouro Selic pode render menos que o LFTB11 no longo prazo; entenda o motivo

imagem gerada por IA

Quando um título do Tesouro Selic atinge a data de vencimento, o dinheiro que você investiu volta para a sua conta com o Imposto de Renda já descontado. Você reinveste o que sobrou depois que o governo tira a parte dele. Esse pedaço que o governo levou no caminho não vai mais render nada para você. Ele sai da conta e elimina parte dos juros sobre juros que os livros de educação financeira ensinam.

O surgimento dos ETFs de renda fixa e o LFTB11

O crescimento e a popularização dos ETFs de renda fixa no mercado brasileiro, com destaque para o LFTB11, têm ampliado o debate sobre novas formas de exposição à taxa Selic ao longo do tempo. Esse movimento abre espaço para estratégias voltadas a investidores que buscam previsibilidade e simplicidade na gestão da carteira.

Dentro desse contexto, identifica-se uma alternativa que permite manter o capital investido de forma contínua em ativos atrelados à Selic por períodos prolongados, como 10, 15 ou até 20 anos. Diferentemente da estratégia tradicional de compra direta de títulos públicos com vencimentos específicos, essa abordagem reduz a necessidade de reinvestimentos recorrentes e evita a incidência de Imposto de Renda a cada vencimento de título individual.

Na prática, o efeito dessa estrutura ao longo do tempo tende a ser mais relevante do que uma análise superficial pode sugerir. A manutenção de exposição contínua, combinada com a dinâmica de capitalização ao longo de longos períodos, pode alterar significativamente o resultado final quando comparada a estratégias mais fragmentadas de reinvestimento.

O imposto invisível dentro de cada vencimento

O Tesouro Selic tem data de vencimento. Hoje você pode comprar o Tesouro Selic 2031, mas depois surgem 2032, 2033 e assim por diante. Quando o vencimento chega, o governo devolve o dinheiro com os juros acumulados e o IR é descontado na fonte. Se o título ficou por mais de 720 dias, a alíquota é de 15%. Para prazos menores, pode chegar a 22,5%.

O problema não está na alíquota em si, está no fato de que esse imposto sai da sua conta antes da hora. Você não escolhe quando pagar, o vencimento escolhe por você. E aí entra o detalhe que muita gente não sabe, porque parece pequeno olhando ano a ano, mas é grande quando se acumula 10 ou 20 anos de investimento.

Impacto de longo prazo

Imagine que você comprou R$ 100 mil de Tesouro Selic com vencimento em 2 anos. Em 24 meses, com Selic média de 12%, o valor vira cerca de R$ 125 mil. O IR de 15% incide sobre o lucro de R$ 25 mil, gerando R$ 3.750 de imposto. Você recebe R$ 121.250 líquidos e reinveste esse valor em outro título.

Esse imposto saiu para sempre da sua conta. Ele não vai render juros nos próximos 10, 15 ou 20 anos. Quando isso se repete por décadas, você cria vários cortes no efeito dos juros compostos. No começo parece pouco, mas no longo prazo se torna relevante.

O que muda no LFTB11

O LFTB11 é um ETF de renda fixa listado na B3 que não vence. Ele é composto por uma cesta de títulos públicos, com cerca de 91% em Tesouro Selic e cerca de 9% em Tesouro IPCA+ 2060. Quando um título vence dentro da carteira, o gestor reinveste automaticamente sem gerar imposto para o cotista. Você mantém suas cotas e o patrimônio segue rendendo Selic.

O imposto só aparece quando você vende as cotas. Esse modelo é chamado de diferimento fiscal. O dinheiro que seria retirado em imposto continua investido até o final.

Por que o IR no LFTB11 é de 15% mesmo no curto prazo

Nos ETFs de renda fixa, a alíquota depende do prazo médio da carteira, não do tempo que você ficou investido. Se o prazo médio for maior que 720 dias, o IR fica fixo em 15%. O LFTB11 mantém esse prazo médio acima disso por causa da combinação de Tesouro Selic com a fatia de Tesouro IPCA+ 2060. Isso eleva a média para cerca de 774 dias.

Na prática, isso também contribui para uma maior previsibilidade tributária. Mesmo em cenários de venda mais rápida, a alíquota do Imposto de Renda sobre ganhos de capital tende a permanecer em 15% para operações de longo prazo, conforme as regras gerais aplicáveis a fundos e ETFs de renda fixa.

Além disso, os ETFs não estão sujeitos ao chamado come-cotas, mecanismo de antecipação de imposto comum em alguns fundos de investimento tradicionais. Nesse modelo, o governo cobra automaticamente uma parte do imposto duas vezes por ano, reduzindo a quantidade de cotas do investidor mesmo sem resgate, o que diminui o efeito dos juros compostos ao longo do tempo. Também não há incidência de IOF (Imposto sobre Operações Financeiras), que em alguns produtos pode ser cobrado em resgates de curto prazo.

A volatilidade do LFTB11

O LFTB11 carrega uma pequena fatia de títulos longos, o que gera marcação a mercado. A volatilidade recente gira em torno de 1,09% ao ano.

Isso significa que:

- As oscilações diárias são pequenas

- Pode haver leves desvios do CDI

- Em estresse de mercado, pode cair um pouco e depois recuperar

Mesmo assim, é muito mais estável que ações ou fundos imobiliários, que podem ter volatilidade de 15% a 20% ao ano.

Tesouro Selic vs LFTB11

O Tesouro Selic continua sendo mais indicado para reserva de emergência, pela previsibilidade e liquidez. O LFTB11 tende a ser mais eficiente para longo prazo, quando o objetivo é acumulação de patrimônio. Não são produtos concorrentes diretos, são usos diferentes.

Comparação de custos

No Tesouro Selic direto, existe taxa de custódia da B3 de 0,20% ao ano acima de R$ 10 mil. No LFTB11, a taxa de administração é de 0,19% ao ano. Ou seja, os custos são praticamente iguais. A diferença real está no efeito do imposto ao longo do tempo.

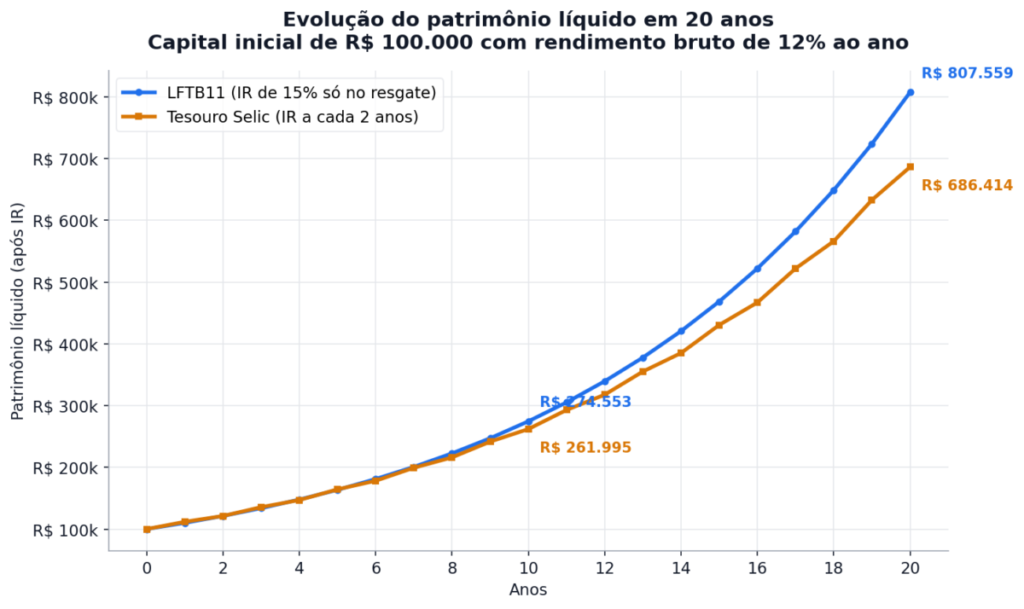

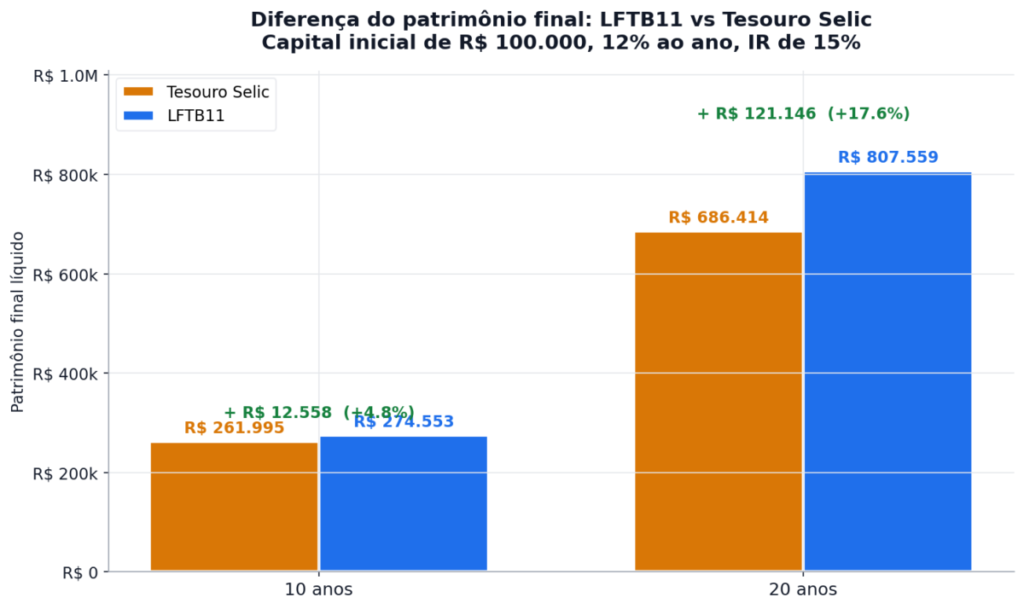

Simulação de 10 e 20 anos

Com Selic média de 12% ao ano e R$ 100 mil iniciais:

Tesouro Selic: IR pago a cada vencimento + custódia B3

LFTB11: IR apenas no final + taxa de 0,19% ao ano

Resultados:

Em 10 anos: LFTB11 cerca de R$ 12.558 a mais

Em 20 anos: LFTB11 cerca de R$ 121.146 a mais

A diferença vem do efeito dos juros compostos sobre o imposto que deixa de ser retirado ao longo do tempo.

Onde cada um faz mais sentido

O LFTB11 faz mais sentido para dinheiro de longo prazo, que ficará anos investido. O Tesouro Selic faz mais sentido para reserva de emergência e valores que exigem liquidez total. Não são produtos concorrentes diretos, são usos diferentes.

Conclusão

A diferença não está no ativo, mas no momento em que o imposto é pago. No Tesouro Selic, ele é pago várias vezes ao longo do tempo. No LFTB11, ele é adiado até o resgate final. No longo prazo, essa diferença estrutural pode pesar mais do que pequenas variações de rendimento.

Fonte: Leandro Ávila – Clube dos Poupadores